Op 18 april 2019 is er een openbare “hoorzitting/rondetafelgesprek” in de Tweede Kamer, over de belastingafdracht door multinationals. Shell was (naast enkele experts maar als enige multinational) uitgenodigd, maar wil – gek genoeg – geen publieke inzage geven in de eigen aangifte. Kamerleden zijn boos – de democratie wordt “gebruskeert” – en de man op de straat (m/v) heeft behoefte aan opheldering. Ondertussen daalt het vertrouwen in zowel de overheid als Shell, wat op zijn beurt schade berokkent aan de sociale cohesie en het vestigingsklimaat. Inmiddels ligt er wel een tegenbod van Shell om (onder voorwaarden) toch te komen. Of dit de Kamer kan bekoren, is evenwel de vraag.

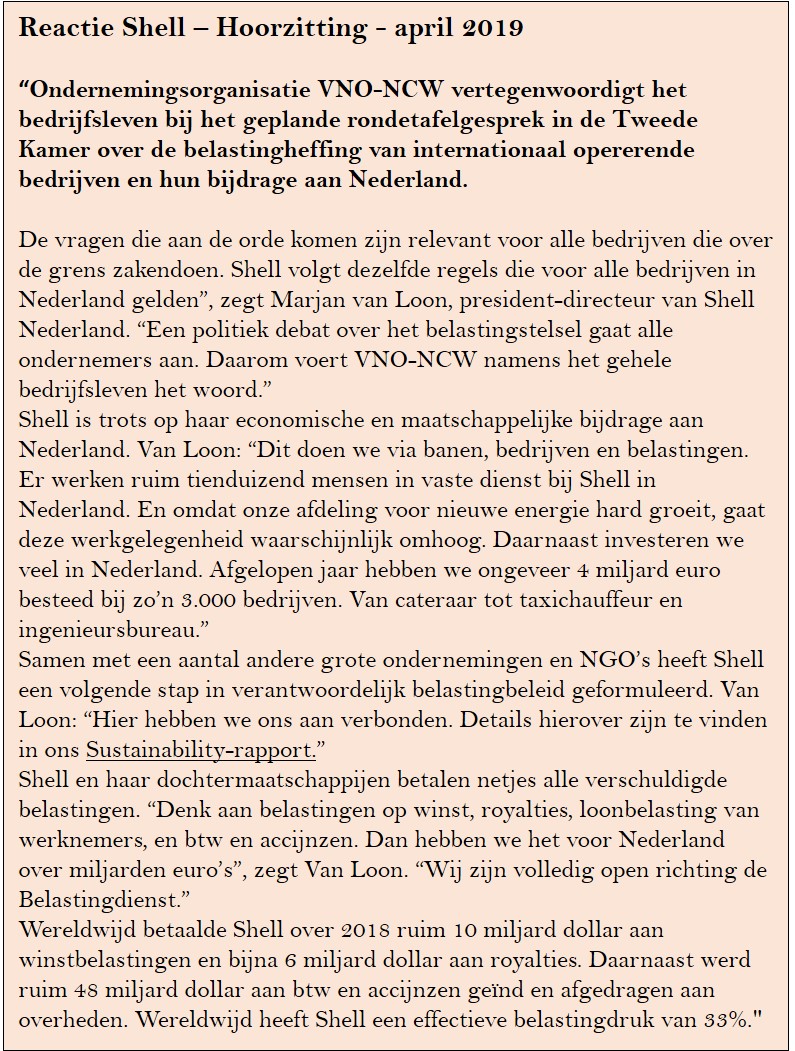

De kwestie Shell heeft een lange voorgeschiedenis. Heel in het kort gaat het nu om de nasleep van berichtgeving eind 2018, dat Shell geen Nederlandse winstbelasting zou betalen. Kamerleden kunnen dit niet verifiëren, maar gewoon vragen staat natuurlijk vrij. Shell heeft tot op heden echter geen zin in een publieke afrekening en bedankt voor de (vrijwillige) uitnodiging. Vanzelfsprekend leidt dit tot gedoe. Shell komt dus met een alternatief:

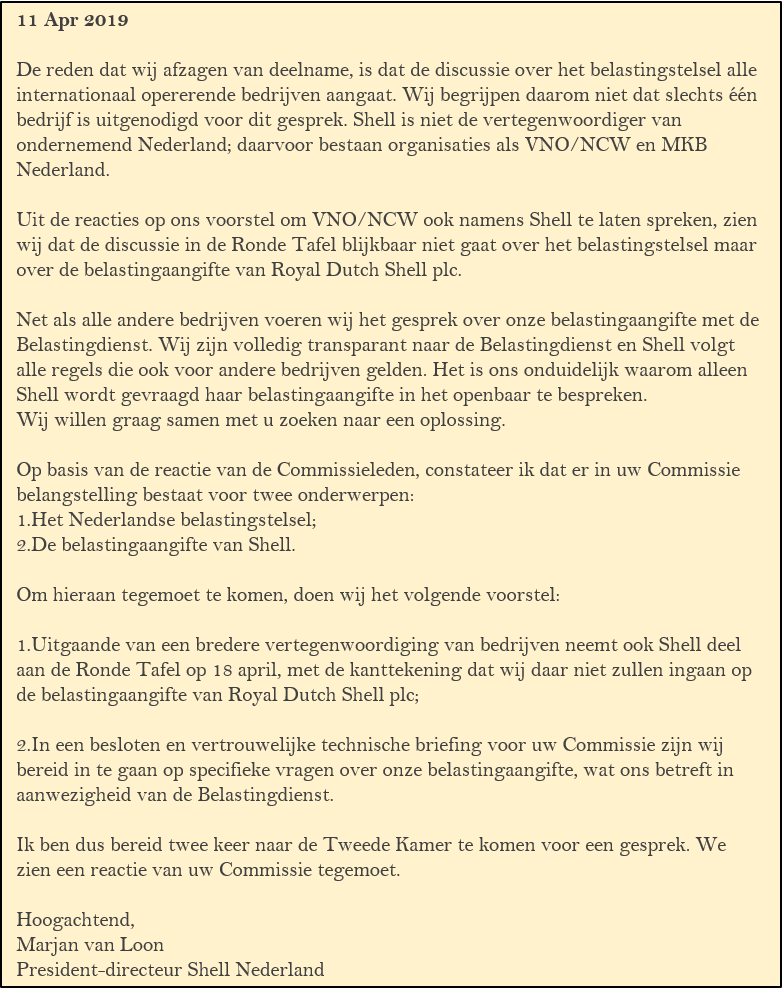

“(1) Uitgaande van een bredere vertegenwoordiging van bedrijven neemt ook Shell deel aan de Ronde Tafel op 18 april, met de kanttekening dat wij daar niet zullen ingaan op de belastingaangifte van Royal Dutch Shell plc; (2) In een besloten en vertrouwelijke technische briefing voor uw Commissie zijn wij bereid in te gaan op specifieke vragen over onze belastingaangifte, wat ons betreft in aanwezigheid van de Belastingdienst.”

Gegeven het feit dat Shell niet verplicht is om naar de hoorzitting te komen en het feit dat haar fiscale positie indachtig artikel 67 AWR toch echt privé is, lijkt het aanbod van Shell meer dan redelijk. Het probleem is alleen dat informatie uit een “besloten en vertrouwelijke” sessie waarschijnlijk niet kan worden in gebracht in de latere discussie in de Tweede Kamer of de media. Dat is onaantrekkelijk voor parlementariërs. Als Shell mij om advies had gevraagd (quod non), dan zou ik desalniettemin exact dit hebben aangeraden als een soort middenweg. Volgens sommige Kamerleden geldt hier het adagium “wie niets te verbergen heeft, heeft niets te vrezen”. Dit miskent de negatieve impact van een hoorzitting – terecht of onterecht – op Shell. De kans op ‘pek-en-veren’ is enorm. Voor een voorbeeld van hoe zoiets kan escaleren, verwijs ik naar het optreden van Google, Starbucks en Amazon in de Britse Public Accounts Committee (PAC) in 2013. Deze hoorzitting stond onder leiding van Margaret Hodge MP, die de annalen in zal gaan met de klassieker: “I am not accusing you of being illegal. I am accusing you of being immoral.” Het werk van de PAC bleek van veel belang voor de fiscale discussie in de jaren die volgden. Toch denk ik dat Troy Alstead en zijn collegatopmannen liever niet op deze wijze in de spotlight waren geraakt.

Begrijpelijk zwaktebod

De kans dat Shell haar (inmiddels tamelijk broze) fiscale imago kan redden door plenair haar aangifte te bespreken, is zeer gering. Ergens is het een zwaktebod, maar zelfs Shell heeft juridisch recht op privacy. De tactiek van namen en shamen om de oliereus tot openheid te dwingen, lijkt eveneens weinig kansrijk. Het afbreukrisico van een hoorzitting over de aangifte is te groot. Ik ben net iets te jong voor de RaRa brandstichting bij de pompstations (ging over apartheid) maar de dood van Ken Saro-Wiwa (kent u hem nog?) en de Brent Spar heb ik wel meegekregen. De gaswinning in Groningen ook. Eigenlijk weet ik niet anders dan dat het bedrijf in de negatieve belangstelling staat. Wikipedia heeft zelfs een speciale categorie voor “Royal Dutch Shell Controversies” . Wel of niet aanschuiven aan de rondetafel gaat wat dit betreft niets uitmaken.

Shell zegt sorry (maar wordt ze geloofd?)

Nu is Marjan van Loon niet de meest voor de handliggende aanvoerder van een “Evil Empire” (zie onderstaand interview met Jeroen Smit). Maar feit blijft dat Shell de Tony Chocolony-prijs vooralsnog niet gaat winnen.

CSR en Transparantie

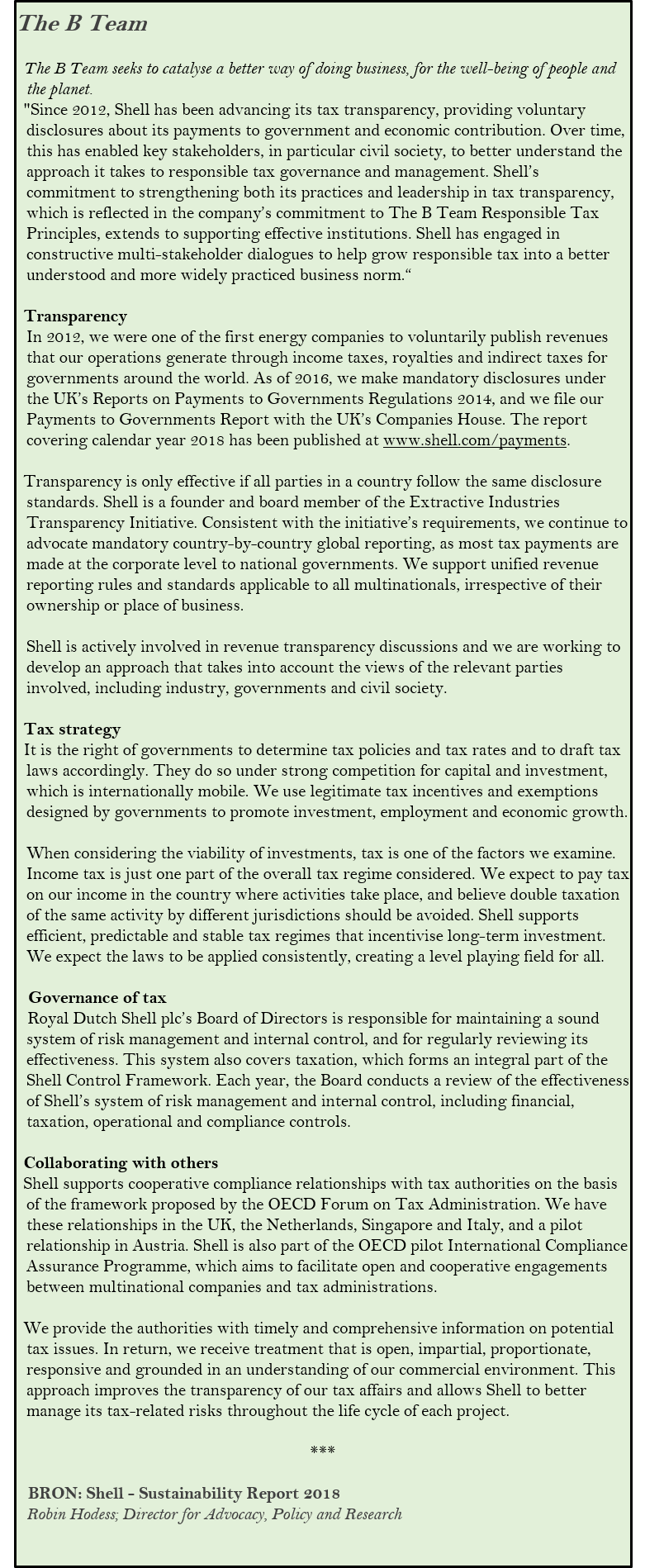

Een van de interessante aspecten van de huidige discussie, is de rol van CSR (corporate social responsibility). Shell is actief bezig met dit thema, o.a. in de context van The B Team. Hier komen multinationals en andere belangrijke spelers samen, op zoek naar “handen en voeten” van ethisch handelen en een alternatief voor de status quo. Dit onder leiding van Richard Branson en, naar wij begrijpen, B.A. Baracus. Op zich is dit geen onaardige excercitie. Immers, de onvrede over het bedrijfsleven is groot en groeit. Er moet een oplossing komen (of op z’n minst een glossy website met leuzen als “we are working together to scale systematic solutions”). Zonder meteen in de cynische kramp te willen schieten, ben ik niet a priori overtuigd door The B Team. Het ruikt naar greenwash en – ik kan er niet omheen – de naam is verschrikkelijk. Voor het échte Plan B verwijs ik naar het verkiezingsprogramma van de Partij voor de Dieren uit 2017.

Fiscaal ethische normen

![]() Excuses, dat is een beetje flauw. The B Team is namelijk wél een stap in de goede richting. Hiermee bedoel ik natuurlijk niet dat we de gedachtevorming over fiscale ethiek moeten outsourcen aan de 1%. Wel kunnen we (ik bedoel nu: civil society) in gesprek gaan over de normen die door The B Team worden aangedragen. Het is een verrijking van het debat over fiscale ethiek. Shell onderschrijft het werk van The B Team:

Excuses, dat is een beetje flauw. The B Team is namelijk wél een stap in de goede richting. Hiermee bedoel ik natuurlijk niet dat we de gedachtevorming over fiscale ethiek moeten outsourcen aan de 1%. Wel kunnen we (ik bedoel nu: civil society) in gesprek gaan over de normen die door The B Team worden aangedragen. Het is een verrijking van het debat over fiscale ethiek. Shell onderschrijft het werk van The B Team:

“Shell is actively involved in the revenue transparency discussion and we are working with stakeholders to develop an approach that takes into account the views of the relevant stakeholders involved, namely industry, governments and civil society. We also endorse the responsible tax principles set out by the B Team, a not-for-profit initiative formed by a group of global business leaders, and commit to implement them across our business over time.” (BRON)

Enkele vragen: Wat betekent dit concreet voor de houding van Shell inzake de hoorzitting? Wat is de relatie tussen omgang met stakeholders en transparantie naar de maatschappij? En hoe zit het met fiscale ethiek? Zou Shell toch openlijk over de eigen aangifte moeten praten? Zo ja, hoe? Koninklijke Shell heeft een bijzondere positie, zowel politiek-economisch als maatschappelijk. En deze fiscale veenbrand woedt al maanden. Kan Shell iets doen om de brand te blussen? Zo ja, is er morele plicht voor Shell om dat daadwerkelijk te doen? Het zijn geen retorische vragen; dergelijke kwesties geven stof tot nadenken en kunnen de ethiekdiscussie verder brengen. Wat van dit alles zij, het zou Shell sieren om wel openheid van zaken te geven.

Openbaarheid tax rulings. Maar is het genoeg?

Openbaarheid tax rulings. Maar is het genoeg?

Na 1 juli 2019, worden tax ruling (als anonieme samenvatting) gepubliceerd. Tot op zekere hoogte zal dit bijdragen aan de transparantie van de belastingen van multinationals. Maar zie goed: het gaat alleen om samenvattingen, de namen zijn weggelakt en bestaande situaties (zoals die van Shell) vallen niet onder de nieuwe regels. Van volwaardige Glasnost is geen sprake; hoogstens van een bescheiden Glastnostje. Dit is frustrerend voor de nieuwsgierige/bezorgde buitenwacht en de publieke discussie wordt belemmerd. Wordt ongetwijfeld vervolgd.

***

BIJLAGEN:

Agenda hoorzitting:

Shell sustainability rapport – 2018

Shell persbericht 9 april 2019

Volledige statement Shell 11 april 2019