Af en toe verschijnt er op Artikel104.nl een annotatie bij een belangwekkend arrest. Dit is zo’n gelegenheid. Het onderstaande gaat over de uitspraak van het Europese Gerecht in de Mead Johnson-zaak.

***

De Mead Johnson Nutrition (‘MJN’) procedure gaat over een ‘vrijstelling’ van royaltyinkomen onder de Gibraltese Income Tax Act 2010 (hierna: de Gibraltese VPB) in de periode 2011-2013. Op grond van deze belasting wordt inkomen uit of opgekomen in Gibraltar belast voor zover dit inkomen past binnen een belaste inkomenscategorie. Dit laatste is in de desbetreffende periode niet het geval voor bepaalde passief inkomen (royalties), dat dus buiten de Gibraltese VPB-grondslag valt. Dit vormt de basis voor een planningsstructuur die ook door andere multinationals is ingezet, en waar MJN een ruling over heeft kunnen sluiten met de Gibraltese autoriteiten. De Europese Commissie (EC) beschouwt dat als een niet-gerechtvaardigde selectieve bevoordeling in strijd met de staatssteunregels. MJN weet dit besluit echter met goed gevolg aan te vechten. De terugvordering van steun bij MJN is hiermee (voorlopig?) van tafel.

Deze uitspraak van het Gerecht is om meerdere redenen interessant en kan wijdere gevolgen hebben. In het onderstaande sta ik stil bij twee punten, één materieel en één formeel.

I. Royaltystructuur (variant op de CV/BV-structuur)

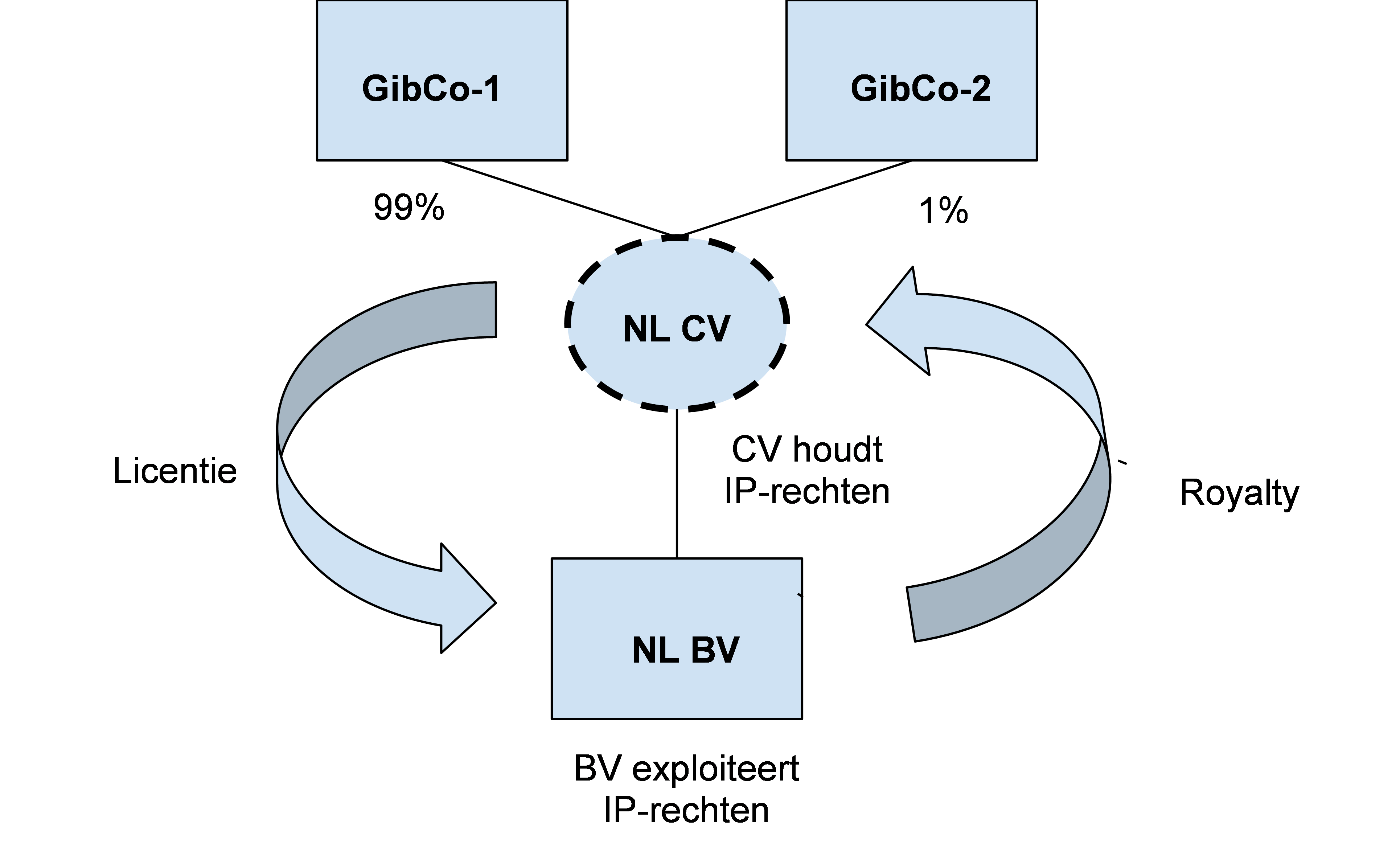

Omwille van het overzicht wil ik beginnen bij de structuur zelf. Versimpeld weergegeven ziet deze er als volgt uit:

- Werkmaatschappij (NL BV) maakt gebruik van intellectueel eigendom (IP) van de groep, en betaalt daarvoor een (in Nederland vermoedelijk fiscaal aftrekbare en niet aan bronbelasting onderworpen) royalty aan een andere groepsentiteit (zijnde een Nederlandse commanditaire vennootschap (CV) met twee Gibraltese vennoten).

- De CV is fiscaal transparant vanuit zowel het Nederlandse als Gibraltese perspectief. De vennoten zijn niet belastingplichtig in Nederland, terwijl het inkomen ook in Gibraltar onbelast is omdat het niet behoort tot één van de hiervoor bedoelde categorieën.

- Zo ontstaat dubbele niet-heffing over de royalties. Niet als gevolg van een mismatch in de kwalificatie van de CV of de royaltybetaling, maar door een dispariteit tussen de nationale regels van twee lidstaten. Ik wil daarom benadrukken dat het bij de staatssteunregels in beginsel steeds gaat om de toepassing van het belastingstelsel van één lidstaat binnen de context van zijn eigen fiscale jurisdictie. De vraag of een andere (lid)staat, die betrokken is bij een bepaalde structuur (hier: Nederland), is niet aan de orde.

II. Selectiviteit bij ‘underkill’

Volgens de EC leidt de ‘vrijstelling’ van het royaltyinkomen tot een selectieve bevoordeling. Dit behoeft enige toelichting. Zoals bekend wordt de selectiviteit van een belastingmaatregel doorgaans onderzocht aan de hand van de algemene hoofdregel in een bepaalde lidstaat. Deze benadering wordt in dit voorliggende geval bemoeilijkt door het feit dat hier geen sprake is van een ‘echte’ vrijstelling, maar van het überhaupt niet-onderworpen zijn van de royalties. Om te kunnen concluderen dat Gibraltar toch een ‘vrijstelling’ heeft verleend zal de EC dus eerst moeten vaststellen dat het royaltyinkomen volgens de logica van de algemene regels van het Gibraltese systeem belast had moeten worden en dat het niet-belast zijn in deze zin een afwijking vormt. Cruciaal is dan de gedachte dat de Gibraltese VPB een territoriaal karakter heeft en dat inkomen afkomstig uit of opgekomen in Gibraltar aldaar belast behoort te zijn (maar dat niet is; er is dan sprake van ‘underkill’ bij het bepalen van de Gibraltese belastinggrondslag).

Het gebruik van dit (impliciete) referentiekader is niet zonder problemen. Volgens vaste jurisprudentie mag de EC namelijk niet naar eigen inzicht bepalen hoe de fiscale hoofdregel in een lidstaat luidt. Dat laatste zou indruisen tegen de fiscale soevereiniteit. Tegelijkertijd weten we dat staatssteun bepaald wordt aan de hand van de effecten van regels (‘effectendoctrine’), en niet door de toevallige vormgeving ervan. Was het laatste anders, dan zou een lidstaat zich makkelijk aan het steunverbod kunnen onttrekken. In de discussie over ‘underkill’ tekent zich een spanning tussen deze twee uitgangspunten af. MJN vecht de benadering van de EC zoals al gezegd aan. Het tegenargument komt erop neer dat de EC hier ten onrechte uitgaat van een eigen referentiekader. Het doel van de Gibraltese belasting is (aldus MJN) uitsluitend te heffen over bepaalde categorieën inkomen. En dat het royaltyinkomen niet tot deze categorieën behoort, is geen uitzondering te noemen maar de hoofdregel. Het Gerecht verwerpt dit standpunt onder verwijzing naar de informatie die het Verenigd Koninkrijk en Gibraltar in de onderzoeksfase hebben aangeleverd aan de EC, en die het standpunt van MJN kennelijk niet ondersteunt. Hiermee doet het Gerecht uitspraak over de kwaliteit van de onderbouwing van het negatieve besluit en niet over de toepassing van nationaalrechtelijke beginselen van het Gibraltese systeem als zodanig.

Het gevaar van steun als gevolg van ‘underkill’ wordt naar mijn inzicht onvoldoende onderkend. Dat is problematisch. Een onderneming die steunrisico’s in kaart wil brengen, kan niet langer volstaan met een analyse van de regels die duidelijk op haar van toepassing zijn. Zij zal nu óók moeten zoeken naar regels die van toepassing hadden moeten zijn. En dan rijst al snel de vraag: hoe weet je wat je niet weet?

III. Effectief kunnen deelnemen aan formeel onderzoek

Dit arrest bevat voorts een belangwekkend formeel punt.Alvorens een negatief besluit te nemen inzake een steunmaatregel is de EC gehouden om belanghebbenden in de gelegenheid te stellen opmerkingen te maken in het kader van het formele onderzoek (artikel 108, lid 2, VWEU jo artikel 6, lid 1, Procedureverordening (2015/1589)). Er moet een mogelijkheid zijn voor belanghebbenden om effectief deel te nemen aan het onderzoek (zie: r.o. 288), hetgeen bijdraagt aan een goede besluitvorming omdat de kans dat de EC tijdig alle relevante informatie heeft, toeneemt. Dit vergt uiteraard wel dat de EC voldoende inzichtelijk maakt waar het onderzoek over gaat, wat de reikwijdte ervan is en welke partijen geraakt zouden kunnen worden.

De moeilijkheid bij het huidige besluit is dat de reikwijdte van het onderzoek gaandeweg veranderd is. In dergelijke gevallen moet de EC ervoor zorgen dat belanghebbenden alsnog ‘geprikkeld’ worden om te reageren. Dat prikkelen kan bijvoorbeeld door een nieuw onderzoek te openen of het bestaande openingsbesluit aan te passen. In het onderhavige geval is de EC op dit punt tekortgeschoten, zo oordeelt het Gerecht op basis van een gedetailleerde analyse die te feitelijk is om hier te willen herhalen (maar zie: r.o. 286-294). Meer in het algemeen kan de eis van effectief deelnemen natuurlijk ook in andere fiscale steungevallen speelt, en ik denk dat dit relevant zou kunnen zijn voor lidstaten en ondernemingen die te maken krijgen met terugvordering. Hebben zij effectief kunnen deelnemen aan het proces? Zoals we hier zien kan dit een aardige verdedigingslinie vormen bij negatieve besluiten.